ANAゴールドカードの魅力(JCB)No.1

- 2018/10/11

- クレジットカード

- 199 comments

私のクレヒスを表にまとめました。

当サイトでは他サイトにあるような条件や他のクレジットとの比較については殆ど触れません。何故なら、そのような情報は様々なサイトでブロガーが既に紹介しているからです。皆様には「海外旅行」という視点から、クレジットカードを見て頂きたいです。

| 年/月/日 | |

| 2016年01月中旬 | JCBに入会:限度額10万円 |

| 2016年05月中旬 | 限度額満タンの為先払い |

| 2016年06月上旬 | スターeが確定 |

| 2016年08月下旬 | 一時増額申請:限度額15万円 |

| 2016年09月下旬 | スターbが確定 |

| 2016年10月中旬 | 限度額満タンの為先払い |

| 2016年12月下旬 | 一時増額申請 |

| 2016年12月15日 | 年額110万円使用 |

| 2016年12月16日 | 2017年度スターaが確定 |

| 2017年01月中旬 | 2018年度スターbが確定 |

| 2017年02月15日 | 12/16~2/15迄に120万円以上使用 |

| 2017年02月16日 | 2018年度スターaが確定 |

| 2017年02月中旬 | JCBに突撃! |

| 2017年02月28日 | ゴールドカード切替申請用紙投函 |

| 2017年03月01日 | 限度額満タンの為先払い(107万円) |

| 2017年03月09日 | ゴールドカードが届く:★限度額100万円 |

| 2017年03月15日 | 12/16~3/15迄に160万円以上使用 |

| 2017年04月21日 | 12/16~4/15迄に200万円以上使用 |

私がJCBカードに入会したのは大学3年生の1月で、今まではANAEdyカードをメインに利用していました。

Edyカードから切り替えの際JCBかアメリカンで迷ったのだが、老舗且つ日本で唯一の国際ブランドであるJCBを選択する事にした。

一番の理由としては上級会員であるゴールドカードやプレミアムカード(位置づけはブラックカード)の優遇サービスが年間費の割に優れている事が決め手となった。

JCBのワイドカードは主にマイレージを貯めるのを目的としたカードでJCBブロバーカードとは違ったサービスが受けられる事が魅力であるが、提携カードだとステータスが若干落ちるという方もいるのでステータスだけに拘るのであればブロバーカードをオススメする。しかし年間費から言えばゴールドカードのブロバーカードは10,000円+税、ANAJCBゴールドカードは14,000+税と提携カードの方が若干高い金額となっているので一概には提携カードはステータスが落ちるとは言えない。

ゴールドカードが欲しいと言っている私が最初に申し込みをしたのは「学生カード」、申し込み後14ヶ月で学生は終わるのだが敢えてこのカードを選択しました。学生は年間費は無料に加えボーナスマイルが1000マイル貰えるといった特典があるからだ。一般カードと同じサービスが受けられるのは有難い。しかし私の狙いはもう一つある。

この1月に申し込みをすると、学生カード、1年後には一般カードが届き一枚目のカードは使えなくなるものの2枚のクレジットカードを手にする事ができるからである。

また最速でゴールドカードになる事を目標にしていたので、この3年生の1月がベストの時期だと私は考えていた。

しかしカードが届いた時点での与信枠は10万円程、その上6ヶ月は余程の事がない限り一時増額すら出来ないので、その点だけ見ればもう少し早く入会しておけば良かったと思ってしまう。海外旅行に大学生時代はよく出掛けたので航空マイレージがクレジットカードだと10%程加算されるので3000~5000マイル、そしてクレジットショッピングマイルが4000~6000マイル程、合計で1万マイル貯まっていたと思うので、今高校生や大学生の皆さんは18歳以上の方には今すぐにでもANAJCBワイドカードを申し込んで頂き、ワンランク上の生活をして欲しいと願っています。

ゴールドカードの発行条件を下記にまとめました。

【JCBゴールドカード発行条件】

※原則として、20歳以上でで、ご本人に安定継続収入のある方

※ゴールドカード独自の審査基準により発行

+

◆1年間で100万円以上の金額を2年間以上支払った場合

◆年収よりも勤続年数、勤続年数よりクレジットカード利用歴(クレヒス)

当サイトで紹介する内容は赤字で記入してある2点である。

さてクレジットカードで支払いをすると、支払いの「利用残高」、「返済状況」(支払いの延滞の有無)、「入金状況(過去1年分)」などのクレジットヒストリー(クレヒス)が、クレジットカード会社からクレジットカード会社が加盟している個人信用情報機関であるCICに提出され、記録されると言われています。その中でも支払いの利用残高が多いと不利だと言われているのですが、何故不利なのか具体例を挙げ説明していきたいと思います。

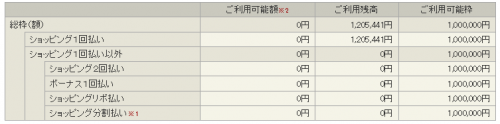

因みに下記の表は2017年4月21日の筆者の実際の利用明細である。このブログは4月21日に掲載しているので生々しい数字である事が読み取れるだろう。JCBは15日締切、10日決済なので4月10日に一度利用残高から引き落とされているのにも関わらず現在の時点で51万0794円、22歳経費としては多い方だと感じている。

51万0794円のうち15万8950円は自己負担で半年分の通勤定期に充てた金額なので、ちょっと個人的には負担の大きい出費だった。

さて、限度額20万円のクレジットカードで毎月3万円の支払いしかしていなかった場合、クレジット会社からすれば限度額10万円でもこの客は大丈夫なのではと思われてしまいます。3万円×2ヶ月=6万円、充分10万円の限度額でやりくりする事ができる。

一方、限度額20万円のクレジットカードで毎月10万円以上し、時には一時増額などをして15万、20万と本来の限度額以上の金額を債務支払い延滞がなく収めている客はどうでしょう?それだけの金額を支払える能力があると判断され与信枠、限度額アップの可能性が出てくる事になります。しかし一時増額も短期間で申請すると、「お金がないのでは」と勘違いされてしまうのでご注意をして下さい。筆者は短期間で何度も申請した部類なのですが、支払い期限の前に22万や30万、そして107万円と一時増額した金額以上に利用したい場合は先払いし限度枠を空けるなど、与信枠は少ないけど「支払い能力はある」という証明をする為に振込手数料の864円を何度も自己負担し、クレジット会社にアピールしていた。

ゴールドカードになると限度額が100万円になったので暫く限度額アップ依頼の電話をする事はないと思っている。

初期の与信枠は年収や属性によって判断されるが、それ以降はクレヒスによって判断される。

ということは、与信枠が低くてもいずれ高くなる可能性が皆さんにはあるということだ。

| 顧客 | 属性 | 昨年度年収 | 合計使用金額 |

| 筆者 | 社会人0年目 | 460万(申請登録年収) | 300万円/2年間 |

| Cさん | 某社長5年目 | 2000万(仮) | 100万円/3年間 |

上記の表を見て頂きたい。

昨年度の年収を見たらCさんの社長の方がゴールドカードを持てるのではと思われるが、3年間で100万円程しか利用していないので1年あたり33万円しか使用していない事になる。あくまでのこのCさんのクレヒスは極端に低くしてあるが年収はさほど重要ではないという事を理解して頂きたいと思い敢えてこのようにしてある。いくら年収が2000万円あったとしても「この人は本当に支払い能力があるのか?期日までに延滞なく支払えるのだろうか?」とクレジット会社に思われてしまう。何故なら基本的に年収は自己申告となっているからである。但しキャッシング枠を希望の方は収入証明が必修となっています。

一方筆者は22歳でありながら2年間、実際には14ヶ月なのだが、300万円を使用し延滞なく支払った実績がある。よって100万円×2年間の条件に当てはまるのでゴールドカード発行審査に合格する事が出来ました。

クレヒスは、クレジットカードの新規入会審査や切替更新の際に、必ず参照される項目となっており債務残高が多い、債務支払いがある、過去1年間の入金状況に問題がある、といったクレヒスがある場合は、審査に大きなダメージを与えてしまいます。

一方、先程お話したようにクレジットカードの支払いを滞る事なく、毎月地道に使い続ける事で積み上げられた、優良なクレヒスは、クレジットカードの新規入会審査ならびに3~5年おきに行われる「更新判定」において有利になります。

クレジットカード発行元には、カード利用明細や支払い状況の詳細が記録として残り、一般カードの場合、新規入会時の与信枠は10~30万円ですが、優良なクレジットヒストリーを積んでいくと、その会員の年収や利用状況に応じて、通常1年後には、与信枠はアップし始めます。順調にいけば22歳の筆者のように14ヶ月程で与信枠10万円から100万円になる事も可能。

![]()

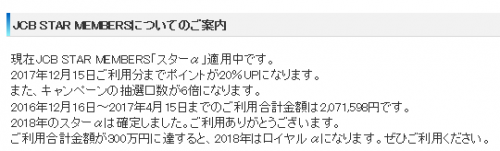

JCBでは100万円以上使用すると<スターa>のメンバーズランクが与えられ筆者の場合、2017年スターaと、2018年スターaが確定したので、適応終了日の12月15日が終わったとしても、来年も変わらずスターaのメンバーズランクが保てる事になる。

現在の時点(2017/4/21)で200万円の実績があるので恐らく12月15日までに後100万円、計300万円の支払いをすると思うので来年のメンバーズランクはロイヤルaになるのではと密かに思っている。念の為に記載しますがポイントやマイルを貯める為に無駄使いをしているのではなく、必要最低限の物しか購入していないのでご安心を。

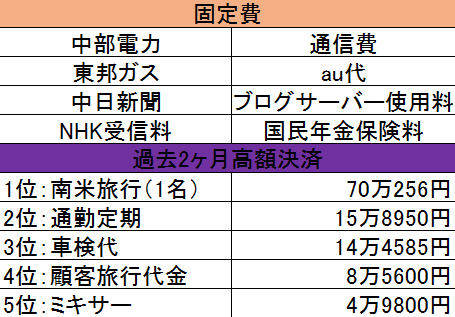

因みに私が何をクレジットで支払っているのか気になりませんか?表にまとめたので参考にして欲しい。

国民年金保険料がクレジットで支払える事は有難い。

クレジットで固定費を支払わないなんて、非常にもったいない事である。また、クレジットで支払う事によりうっかり支払いを忘れてしまう、という事件(笑)を防ぐ事ができるので、是非クレジット払いに切替えて欲しい。

クレジットカードはクレヒスも大切ですが何にいくら使用したのかも重要な要点となっている。

例えば1年で100万円をクレジットで払ったと過程しよう。

Aさんは50万円の時計と40万円の大型テレビ、そして10万円のパソコンを購入したとする。クレヒスとしては利用回数は3回で100万円となる。

一方Bさんは固定費(ガス、電気、水道代)、コンビニやイオンなどでの日用品の買い物、ネットショッピングなどで利用回数は300回で100万円、クレジット会社は同じ100万円でもBさんの方が優良顧客だと判断します。

もう一つの理由としてAさんは時計、テレビ、パソコンとどれも換金できる商品となってしまい、換金目的で購入しているのではと勘違いされてしまう可能性があるのです。Bさんはコンビニでの買い物、例えばジュースやお弁当など100円や500円といった少額な商品を日常的にクレジットで使用してくれるという事で、換金目的ではないなと判断されるのです。

クレジット会社は何にいくら使ったのかを考えて審査しています。勿論どこで何をどんな商品を購入したのかまでは調べませんが、(セブンイレブンで野菜ジュースと牛丼を購入したなとか)このお客様はどんな店で購入しているのかは傾向を見る為に審査の段階で判断材料にする事もあります。

仮に100万円分のアマゾンギフトや新幹線などを突然カードで支払ったら、現金化だと思われて間違いなく利用停止になってしまいます。最近では新幹線の回数券を盗難のクレジットで購入しようとして警察に捕まったニュースが記憶に新しいのではないでしょうか?因みに犯人は300万円分購入しようとしたそうです。

例えは急に現金が欲しい、でもお金がないので新幹線の回数券を40万円分購入したとします。その回数券を金券ショップで売ると80%で買取ってくれるので32万円が手元に残ります。しかし実際は通帳から引かれるのでお金が増えたのではなく、お金が移動をしただけなので、勘違いしていると破産の原因にもつながるので気を付けて頂きたい。それを防止する為に利用停止にする、クレジット会社の親心と思えばイライラはしないと思います。

新幹線などの金券は別の利用枠が設定されていますので購入される際は、一度調べてから購入する事が無難である。私の場合は限度額100万円、金券類は50万円までとなっています。

まぁ、数年前からよく新幹線を利用するといったクレヒスがあれば話は別なのですが。

大切なのはコツコツ利用することです。私なんて1円のビニール袋でさえクレジットで支払っているぐらいですから。

![]()

2018年5月5日更新記事

記事を投稿し1年が過ぎた今、2017年度の使用金額は490万円以上となり、ロイヤルa獲得条件の300万円を超えた為、翌年2018年ステータスがスターaからロイヤルaにアップグレードとなり、JCB STAR MEMBERS最上級ランクを獲得する事が出来ました。

2018年3月4月は特に出費が激しく限度額100万円に収める事が出来ないので予め一時増額申請をネット【JCBマイページ】から申請その場で申請が承諾されました。

それにより、3月25日~6月10日までの合計が245万円まで支払い可能との事なので、限度額を気にする事もなく支払いが出来るようになりました。

なぜ出費が多くなったのかと言いますと妹が下宿することになりノートパソコンや印刷機などの電化製品を買い揃えた事や、筆者が5月8日~8月21日に掛けて世界一周クルーズに参加する為、カメラやスマホ(Galaxy Note8:13万円を一括)で購入したので出費が纏まったのである。

スマホを一括で?と思われるかもしれないが、クレヒス(クレジットカードヒストリー)を残すためには「一括」この2文字を欠かすことができないのだ。

一時増額中なので流動性の高い商品が購入できないとされているので、ひょっとしたらエラーになるかもと恐れていたが、心配をよそに問題なく決済できた事に感謝したい。

しかし残念ながら外貨両替ではエラーが発生し泣く泣く現金11万円で購入したのだが。

トラベレックスはレートが少し悪いのだが、クレ活をする人にはおすすめの両替所でありついで、街中の金券ショップで両替をするといいと普段から述べていたのだが、ユーロだけはやけにレートが悪かった。900円程思っていたより高ついてしまった。

早く限度額を100万円から150万円くらいにアップされてほしい。

ほしいという表現にも理由があり、ロイヤルaの私なら自分で申請することも可能ではあるが、JCB側からアップされた方が後々有利なので暫く100万円でやり繰りしていきます。

理由としては筆者はANAJCBプレミアムカード(年間費8万円超)を目指している為であるのだが、その点は追々話していきます。

因みに両替したレートはこちらです。

1ドル=110.50円

1ユーロ=135.26円

10ユーロ×19枚

5ユーロ×21枚

100ドル×2枚

20ドル×32枚

5ドル×6枚

1ドル×5枚

1000台湾ドル

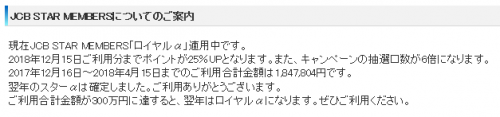

2019年のステータス獲得に向けて修行しているのだが、4月15日の時点で1,847,804円となっており現時点ではスターaクラス。

5月5日の執筆時で6月請求分が45万円以上となっているので約220万円、まだ半年以上ステータス獲得まであるので余裕にロイヤルaに達する事になる計算になる。

ANA有効マイルも10万マイル超なので、世界一周クルーズ帰国後も海外にいく計画を立てています。

世界一周については下記のブログで詳しく書いてあるので是非ご覧下さい。

合わせて読みたいピースボート関連記事だよ

ANAゴールドカードの魅力(JCB)へジャンプ

⇒2018年4月30日に入社1年目を迎えた23歳男性が、居酒屋によく貼られてあるポスター、ピースボート世界一周クルーズに参加する事を決意し、退職。2017年8月には退職する意思を伝え日々社会人生活を送ってきた。

社会人になって思ったことは毎日が同じルーティーン。

起床から始まり朝食⇒身支度⇒出勤⇒昼食⇒勤務⇒退社⇒風呂⇒夕飯⇒寝る。

幸い筆者は通勤ラッシュの時間からズレていた為、通勤の疲労はそこまで感じていなかったが、果たしてこれが人間らしい生活なのかと疑問を感じるようになった。

そんなある日「こんな時間に地球征服するなんて」という番組でれいなさんが豪華客船に乗り込みレポートする、「豪華客船アース」に魅了・・・・

![]()

世界一パリが似合わない男の黄昏日記を読んで頂き誠にありがとうございます。

これからも宜しくお願いします。

![]()

2017年3月に訪れた南米ペルーの首都リマに着陸する映像です。

この著者の最新の記事

関連記事

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。